幸福美滿的家庭,有愛當然好重要,生活開支亦不容忽略,除了日常生活和住屋等支出,還要生兒育女、供書教學,甚至再置業等龐大洗費,很多家庭已無法估計要花幾多錢!如何投資理財才能令財富增長得更多更快,單靠銀行儲蓄足夠嗎?

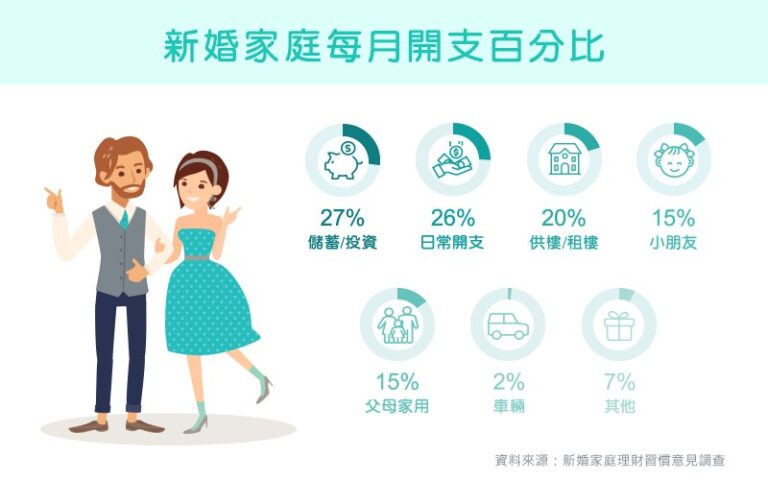

早前生活易進行《新婚家庭理財習慣意見調查》^,了解新婚家庭的消費和理財習慣,包括如何規劃將來生兒育女和休退生活。調查發現新婚家庭對理財有一定認知和計劃,受訪者將每月收入最大部份用作儲蓄/投資,讓財富得以增值。

^調查於23-27/1/2019期間進行,以網上問卷成功訪問500名2016-18年結婚的受訪者

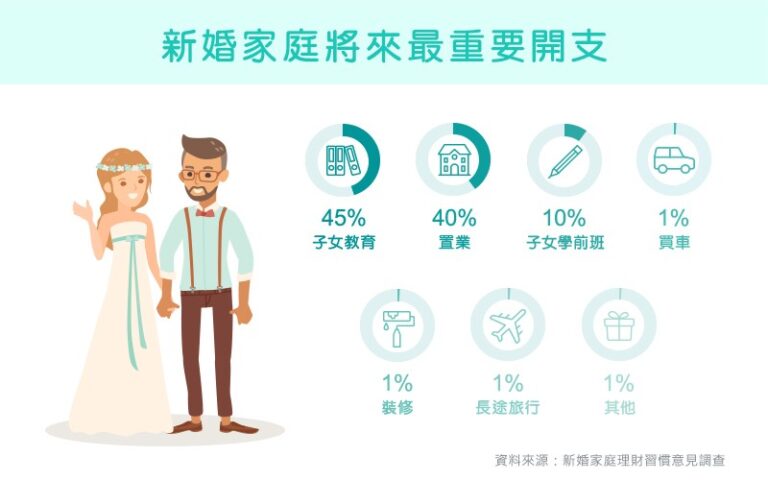

雖然受訪者都知道儲蓄/投資可以增加財富,但不代表沒有經濟壓力,特別是生兒育女。多達93%受訪者認為,養育一個小朋友至18歲的開支多得無法估計!連同子女學前班、置業改善居住空間等連帶開支,佔了95%家庭主要財務需要。

月供股票/基金 月供$1,000可入場

月供股票/基金計劃是一種採用「平均成本法」的投資方式,每月供款低至港幣1,000元,供款期不限,長線投資有利減低短期市場波動的風險。

南洋商業銀行提供多達140隻精選月供股票,同一計劃內最多可買20隻股票,可按正股的市場價格沽出月供碎股獲利。現凡於今年9月或之前開立新月供股票計劃,並於今年10月或之前完成首次供款,即可豁免長達2年(最多24期)月供股票計劃供款手續費(已包括佣金、印花稅、交易徵費及交易處理費),手續費回贈上限每月港幣50元。計劃亦豁免經月供股票計劃購入的股票所產生的保管費及代收股東權益(例如股息)手續費,比較少同業做到咁實惠,真正為客戶著想!

月供基金選擇多元化(包括股票、債券及混合型基金等),投資者可按需要靈活配置投資組合。採用「平均成本法」的投資方式,投資者可以在基金價位較低時買入較多基金單位;價位較高時則買入較少基金單位,平衡整體投資效益。現凡於今年9月或之前於網上銀行開立新月供基金計劃,並於今年10月或之前完成首次供款,即可豁免月供基金計劃認購費長達2年(最多24期),認購費回贈上限每月港幣50元。

零存整付存款 靈活供款賺利息

除了月供股票,你還可同時進行具儲蓄概念的零存整付存款,按目標選擇特定存期、預定供款週期和存入約定金額,供滿即可連本帶利提走獲利。南洋商業銀行的零存整付存款計劃,存期介乎1至5年,有多種貨幣及供款週期以供選擇,每期最低供款額僅為港幣500元/ 人民幣500元/ 外幣100元(外幣包括美元、澳元、紐元、歐羅、加元及英鎊),透過自動轉賬便可供款。

「親子樂」儲蓄戶口 整合儲蓄及股票開立「親子樂」儲蓄賬戶,更可享一系列儲蓄及投資優惠,為子女未來教育費用作打算:

- 家庭證券賬戶 - 以家庭成員名稱作賬戶識別,全面籌劃家庭理財目標,將財富、幸福世代相傳。

- 零存整付存款 - 12個月港元「特優零存整付存款」年利率1.88%,每月供款金額低至港幣500元。

- 新開立月供股票計劃 - 豁免2年供款手續費,手續費回贈上限每月港幣50元。

- 新開立月供基金計劃 - 豁免2年認購費,認購費回贈上限每月港幣50元,優惠適用於網上銀行的申請。

如你已為人父母,除了為自己增加財富,也要為子女累積財富作準備。《新婚家庭理財習慣意見調查》結果顯示,超過60%受訪者沒有為子女買保險/開設儲蓄基金/戶口。其實由子女出生至3歲,是替他們儲錢的黃金時間,到了就學年齡,便可減輕供書教學的壓力。

此外,你亦要及早為退休作準備。調查顯示超過70%受訪者沒有想過退休後的支出和儲蓄問題。及早開始月供股票/基金計劃及零存整付存款計劃,每月供款低至港幣1,500元,逐步實現理財目標,減輕未來家庭生活的財政壓力。上述兩項計劃均可在南洋商業銀行分行及網上銀行辦理,方便快捷。

投資涉及風險,須受條款約束,按此了解更多。特約資訊

12001 次閱讀